Экономиканы рецессия күтіп тұр ма?

Қаңтарда Давоста өткен дәстүрлі дүниежүзілік экономикалық форумда жетекші экономистердің басым бөлігі 2023 жылы жаһандық рецессия болуы мүмкін деп болжам жасады. Бас экономистер жаһан ландшафты бизнес үшін қиын боларын болжайды. Респонденттердің барлығы дерлік геосаяси тенденциялар жаһандық экономикалық белсенділік картасын қайта құруға мәжбүр етеді деп санайды. Жаңа экономикалық өзгерістер сауда, инвестиция, жұмыс күші және технология ағындарына әсер етіп, бизнес үшін көптеген қиындық пен мүмкіндік туғызуы мүмкін.

Дүниежүзілік банк жаһандық рецессия тәуекелімен жалғасып жатқан белгісіздікті ескере отырып, 2023 жылы әлемдік ІЖӨ өсімі 3 пайыздан пессимистік 1,7 пайызға дейін төмендетті. Ал Қазақстандағы Экономиканы қолданбалы зерттеулер орталығы (AERC) 2023 жылды біршама позитивті бағалайды. Бұл ретте AERC сарапшылары Қытайдың «ашылу» факторын және Украинадағы соғыстың тезірек аяқталу мүмкіндігін ескереді.

Біз үшін басты тәуекел – инфляция болып тұрғаны жасырын емес. Украинадағы соғыс логистикалық тізбектерді бұзды, соның салдарынан Қазақстандағы инфляциялық қысым арта түсті. Былтыр жыл соңында инфляция 20,3 пайызға жетті. Инфляцияның бетін қайтару үшін Ұлттық банк 2022 жылы базалық пайыздық мөлшерлемені 6 рет көтеріп, 16,75 пайызға жеткізді.

Екінші тәуекел – Қазақстан мұнайды белсенді экспорттаушы ел ретінде біршама мұнай шогына ұшырады. Мұнай нарығындағы жағдай да құбылмалы. 2023 жыл бастала салысымен «қара алтын» нарығындағы ахуал әзірге оң болып тұр. Сарапшылардың айтуынша, Қытайдың ашық экономикалық саясат ұстануы нарыққа қолайлы әсер етті. Энергетикалық ресурстар бағасының құбылуы теңгенің доллар мен еуроға қатысты айырбас курсының өзгерісіне әсерін тигізеді.

Тәуекелдер қатарында қарыз дағдарысы да бар. Халықаралық валюта қорының дерегі бойынша, әлемдік елдердің қарыз деңгейі 2020 жылмен салыстырғанда 10 пайыздық тармаққа төмендегенімен, әлі 70 жылдық максимумда қалып отыр, бұл – ІЖӨ-нің 247 пайызы.

«Елдердің мемлекеттік қарызы 2021 жылдың қорытындысы бойынша жаһандық ІЖӨ-нің 96 пайызын құрады. Геосаяси жағдай елдердің әскери шығындарын ұлғайтып, соған орай мемлекеттік қарыз проблемасы 2022-2023 жылдардың қорытындысы бойынша тіпті ушығуы ықтимал. Мемлекеттік қарыздың жоғары деңгейі инфляциямен күрестегі монетарлық органдардың жолына кедергі болады. Осы ретте Қаржы министрлігінің мемлекеттік бюджет тапшылығын төмендетудегі шешімі өзекті болып саналады. 2022 жылы 2021 жылмен салыстырғанда аталған көрсеткіш ІЖӨ-нің 3,3 пайызынан 2,7 пайызына дейін төмендеді. Инфляциямен күрес және елдердің мемлекеттік шығынды азайтуға деген ұмтылысы 2023 жылы жаһандық рецессия тәуекелін күшейте түседі. Дегенмен Қазақстан үшін халықаралық агенттік осы жылғы экономикалық өсімге қатысты оң болжам ұсынып отыр. Жалпы қабылданған күтуге сәйкес, Қазақстандағы базалық мөлшерлеменің көтерілуі іскерлік белсенділік индексінің төмендеуіне алып келеді», дейді AERC бас директоры Жәнібек Айғазин.

Ұлттық экономика министрлігінің бағалауы бойынша, 2022 жылы Қазақстан ІЖӨ-сінің жылдық нақты өсімі 3,1 пайыз болды. Өсім драйвері – орман және балық шаруашылығы саласындағы (9,1 пайыз) және құрылыс секторындағы (9,4 пайыз) өнім көлемінің ұлғаюы. Өңдеуші өнеркәсіп бірінші жарты жылдықта қарқынды өсім көрсеткенмен, жылдың екінші жартысында баяулап қалған, нәтижесінде бүкіл жыл бойына 3,4 пайыздық өсім көрсеткен. Мұндай тұрақсыз динамика сауда және тау-кен өнеркәсібі секторларына да тән.

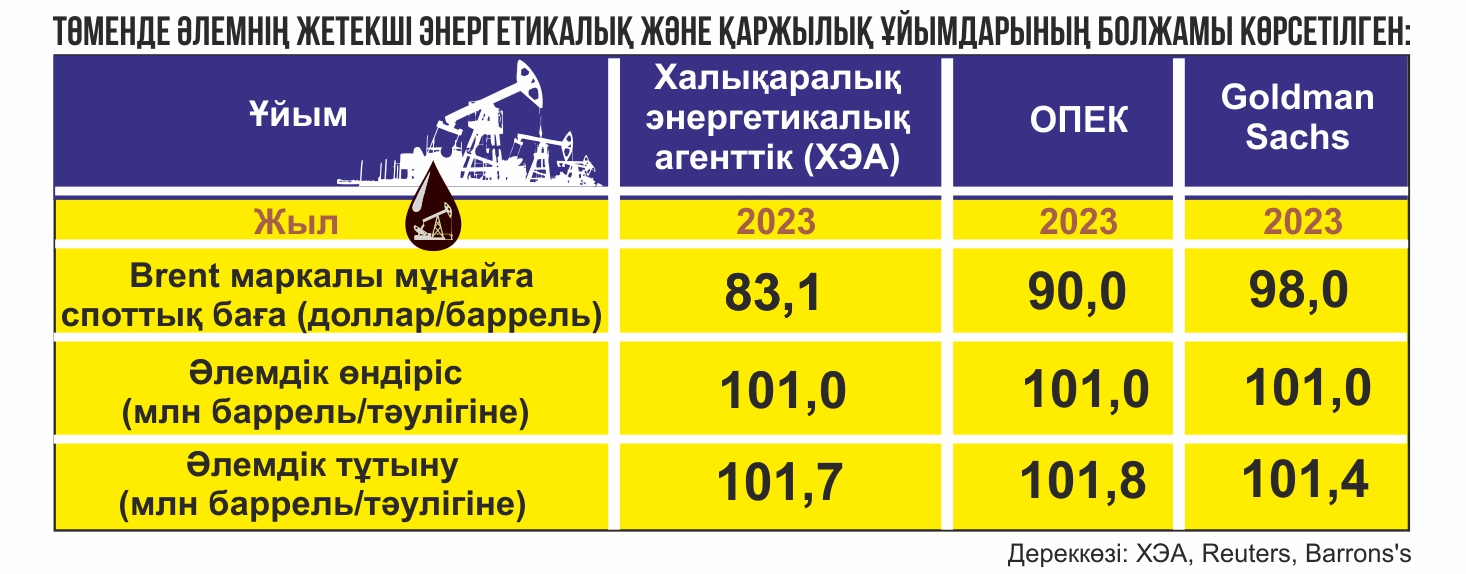

Сарапшылардың айтуынша, Қазақстанның басты сауда серіктестері – ЕуроОдақ, Қытай және Ресей экономикаларының өсім қарқыны төмен болады деп күтіліп отыр. Дүниежүзілік банк олардың экономикасы биыл 0, 4,3 және 3,3 пайызға өседі десе, Халықаралық валюта қоры 0,5, 4,4 және -2,3 пайыз деңгейінде болжайды. AERC болжауынша, биыл мұнай бағасы барреліне 83,1 доллар деңгейінде қалыптасуы мүмкін. Энергетика министрі Болат Ақшолақовтың айтуынша, биыл мұнай өндірісі 90,5 млн тоннаға дейін жеткізілмек. Осы жылы ірі мұнай-газ жобаларын дамытудың кешенді жоспары әзірленеді және мұнай экспортын әртараптандыру бойынша Жол картасы жүзеге асырылады. Мұның бәрі отандық мұнай нарығына оң әсер етуге тиіс. Сарапшылар осы жағын ескере отыра елдегі мұнай және газ конденсатының өндіріс көлемі 86 млн тонна (былтыр қазанда 85 млн тонна болады деп болжаған) деңгейінде болжайды.

«Украинадағы соғысқа байланысты былтыр АҚШ, Қытай және Еуропада экономикалық белсенділік төмендеп, бұл мұнай бағасының құбылмалы болуына әсер етті. Соңғы жарты ғасырдағы аса ауқымды геосаяси жағдай энергия тасымалдаудың логистикалық тізбегінің қайта құрылуына алып келді. Әлемдегі ірі мұнай мен газ жеткізуші Ресейге экономикалық санкция, эмбарго жарияланды және мұнайды сату бағасына шектеу қойылды. Нәтижесінде, көптеген еуропалық мемлекет Ресей мұнайынан бас тартып, мұнай үлкен жеңілдікпен Азия нарығына жөнелтілді. Оның үстіне әлемнің екінші экономикасы саналатын және энергия көздерін импорттаушы Қытайдағы COVID-19-ға деген «нөлдік төзімділік» қатаң саясаты энергия өнімдеріне деген сұранысты тұншықтырды. Салдарынан Brent маркалы мұнай бағасының жыл басындағы 77 доллардан наурызда 139 долларға дейін өсіп шыға келгеніне қарамастан, 2022 жылдың қорытындысы бойынша өсім небәрі 10 пайыз болды, ал жылдық орташа баға барреліне 100 доллардан асқан жоқ», деп жазады AERC.

Бұл ретте мұнай нарығының болжамы төмендегі бірнеше сұраныс пен ұсыныс факторына тәуелді болмақ. Бұл: сұраныс өсімін қамтамасыз ете алатын Қытай экономикасының «ашылуы»; енгізілген санкцияларға байланысты Ресейден келетін энергия тасымалдаушылар жеткізілімінің қайта бағытталуы немесе қысқаруы; ОПЕК+ әрекеті; әлемнің дамыған экономикаларындағы ақша-несие саясатының әрі қарайғы векторы.

2023 жылы қаңтарда шыққан ХЭА баяндамасы бойынша, Brent маркасының шикі мұнайына баға барреліне 83 доллардан келеді, 2024 жылы 78 доллар болады. Агенттік биыл мұнай және басқа да сұйық отын өндірісінің өсімі тәулігіне 1,1 млн, 2024 жылы 1,7 млн баррельге дейін, сәйкесінше 101,1 млн және 102,8 млн баррелге дейін жетуі мүмкін деп күтеді. ХЭА дерегінше, болжамды кезеңдегі ресейлік өндірістің тәулігіне 1,5 млн баррелге төмендеуі ОПЕК-ке кірмейтін бірнеше елдегі өндірістің және ОПЕК экспортының айтарлықтай өсуімен өтеледі. Егер биыл мұнайға сұраныс тәулігіне 1,9 млн баррельге артып, 101,7 млн баррельге жетсе, бұл рекордтық ең жоғары көрсеткіш болмақ.

Экономикалық саясатының әлі де түсініксіздігіне қарамастан әлемдік сұраныс өсімінің тең жартысын Қытай ынталандырмақ.

«Екінші жағынан, жақсартылған энергия тиімділігі мен электр көліктерінің жылдам өсіп келе жатқан сатылымы 2023 жылы жаһандық сұраныстың өсуін күніне шамамен 900 мың баррельге тежейді. Әлемдік мұнай нарығындағы сұраныс пен ұсыныс теңгерімінің тағы бір маңызды тәуекел факторы – 2023 жылдың 5 ақпанынан бастап ресейлік мұнай өнімдерін теңіз арқылы импорттауды шектейтін Еуропалық одақтың тыйымы болуы мүмкін. Мұндай тыйым қазірдің өзінде Ұлыбритания мен АҚШ-та күшіне еніп тұр. Bloomberg пікірінше, ЕО тарапынан жарияланған жаңа тыйым негізгі өткізу нарығын жоғалтқан ресейлік мұнай өнімдерінің экспорты үшін жойқын соққы болмақ. Қытай мен Үндістан сияқты ірі азиялық нарықтар өздерінің мұнай өңдеу зауыттары үшін шикі мұнайды импорттауға көбірек мүдделі, ал дайын өнім импортының үлесі төмен», дейді сарапшылар.

Өткен жыл Қазақстанның мұнай нарығы үшін де тәуекелге толы болғанын білеміз. Бұл бірінші кезекте Қазақстан мұнайын экспортқа шығаратын Каспий құбыр консорциумына (КТК) байланысты. КТК арқылы біздің шикі мұнайдың 80 пайызы сыртқа тасымалданады. Бірақ AERC сарапшыларының айтуынша, тәуекелге толы болғанына қарамастан Қазақстан өз ойындағыдай тасымал жасай алды. Былтыр КТК арқылы жасалған тасымал көлемі 2021 жылғы көрсеткіштен небәрі 1,7 пайызға ғана төмен болған. Нақты санмен айтқанда, 2022 жылы Қазақстан жалпы 64,8 млн тонна мұнай экспорттады. Соның 81,2 пайызы КТК-ға тиесілі.

Сарапшылардың айтуынша, базалық сценарий жағдайында биыл негізгі капиталға салынатын инвестиция өсімі – 4 пайыз, орташа айлық жалақы өсімі – 18 пайыз, теңге мен доллардың өзара айырбас курсы 474,03 теңге деңгейінде күтіледі.

«2023 жылы орташа жылдық тұтынушылық инфляция, базалық болжамға сәйкес, 9,8 пайыз деңгейінде болады. Биыл жалақы төлемінің жоғары қарқынды өсімі халықтың тұтынушылық сұранысының өсіміне қолдау көрсетеді. Алайда 2022 жылмен салыстырғанда 2023 жылы инфляция әлдеқайда баяулайды. Біріншіден, былтырғы жоғары базаның аясында инфляцияның бәсеңдеуі күтілуде. Екіншіден, әлемдік азық-түлік инфляциясы айлық мәнде төмендейді, ЕО мен Ресейде инфляция баяулайды. Ал өнеркәсіптік инфляция 2 пайызға тең болмақ. Бұған Brent маркалы мұнай бағасының төмендеуі әсер етеді», деп жазады AERC сарапшылары.

Базалық сценарий бойынша, 2023 жылы нақты экспорттың жылдық өсімі – 0,9 пайыз, нақты импорт өсімі 4 пайыз болмақ. Сондай-ақ 2022 жылмен салыстырғанда ауыл, орман және балық шаруашылығы секторы – 4,3 пайызға, тау-кен өнеркәсібінің өнімдері – 2,5 пайызға, өңдеуші өнеркәсіп – 3,9 пайызға, құрылыс секторы – 7,8 пайызға, көтерме және бөлшек сауда секторы – 4 пайызға, транспорт және сақтау секторы 5,7 пайызға өсім көрсетпек.

Бұл ретте сарапшылар биыл жоғарыда аталған экономика секторларындағы өнімдердің өсуіне байланысты Қазақстанның ішкі жалпы өнімі (ІЖӨ) 4,2 пайызды құрайды, сонымен бірге сұраныс пен ұсыныс үлгілері бойынша базалық сценарийде 2023 жылы Қазақстан экономикасының өсуінің консенсус болжамы 4,2 пайызды құрайды деп болжам жасайды. Осылайша, ІЖӨ өсімі мен экономикалық өсім биыл теңесіп те қалуы мүмкін.

AERC болжамы бойынша, биыл мемлекеттік бюджетке келетін салық түсімі 13,8 трлн теңгені құрайды. Соның ішінде корпоративті табыс салығы – 3,6 трлн теңге, жеке табыс салығы – 1,5 трлн теңге, қосылған құн салығы – 3,7 трлн теңге. Ал мемлекеттік бюджет шығыны 20,1 трлн теңгеге жетуі ықтимал. Ұлттық қордан трансферт жасалатын 2,2 трлн теңгені ескере отырып, AERC биылғы мемлекеттік бюджет тапшылығы 4,1 трлн теңге мөлшерінде қалыптасады деген пікірін айтады.

-

Конституциялық комиссияның құрылуы тарихи оқиға ¬– Ерлан Қарин

Сіздерді Конституциялық комиссия жұмысының басталуымен шын жүректен құттықтаймын! Конституциялық комиссияның құрылуын тарихи ... -

-

-

Zamandas.kz сайтының мобильді қосымшасын жүктеп алыңыз.